买房,是许多中国人一辈子的人生大事。如果能用互联网模式赋能房地产行业,解决销售链条冗长、交易流程复杂、营销获客难的问题,是否能够产生一门千亿级的生意?

对于这个问题,11年前的房多多创始人段毅给出的答案显然是肯定的。2019年11月,在房多多诞生8年之后,这匹“黑马”迎来了赴美上市的“高光时刻”:发行价13美元,总市值接近10亿美元。在其背后,不乏鼎晖投资、方源资本等明星股东的身影。

遗憾的是,理想很丰满,现实很骨感。上市还不足3年时间,房多多股价就已经跌至53美元,市值跌去八成。昔日的“产业互联网SaaS第一股”,如今却走到了退市边缘。

上市即“变脸”毛利率创新低

从往年财报来看,房多多的业绩走势实属“上市即巅峰”,在2019年于纳斯达克挂牌上市前,营收一路增长,净利润也扭亏为盈;而从2019年当年开始,公司再度转为亏损,营收也逐年锐减。

2021年,房多多营业收入约为42亿元,同比下降656%;归属母公司净亏损为171亿元,亏损同比扩大约4327%,基本每股收益为-0.58元。

在盈利指标方面,公司毛利润从2020年的14亿元下降至2021年的07亿元,同比下降715%;在2019-2021年期间,毛利率分别为21%、19%、13%,均有大幅度下滑。

在财报中,公司解释称,收入下降受到多种因素的影响,包括中国房地产市场的持续低迷、COVID-19大流行的影响以及开发商信用风险的上升,为了应对这些挑战,房多多战略性地缩减了物业交易服务规模。

据本平台了解,房多多的收入主要来源于物业交易服务和其他增值服务,当房地产买卖双方通过平台完成交易时,公司赚取基本的佣金收入。报告期内,房多多平台促成的闭环GMV为822亿元,较2020年下降56%。这是自2018年以来闭环GMV首次跌破千亿元。

房多多称,开发商的信用风险有所加剧,因此停止了与信用风险较高的开发商的合作,导致其平台上服务的新房项目的数量从2020年的5825个减少到2021年3118个。

值得一提的是,在营收缩水的公司各项费用却大幅增长。其中,仅有研发费用在2021年有所降低,从014亿元降至675亿元;营销费用、一般及行政费用都几乎翻倍,其中营销费用由2020年的3802万元升至6491万元,一般及行政费用由011亿元升至314亿元。

进入2022年以来,房多多曾数次传出大范围人员优化、总部退租搬家等传闻,似乎从侧面透露出公司财务状况不佳。截至2021年12月,房多多持有现金及现金等价物92亿元,短期投资615万,受限制现金为2413万元。公司资产负债率则逐年上升,截至2021年年底资产负债率为813%。

房地产SaaS神话破灭?

市场对房多多的认知,大多来源于其上市之初,打出的那个“房地产界淘宝”的口号。具体而言,房多多试通过移动互联网、大数据等工具,为开发商、经纪公司、买房卖房者搭建一个O2O房产交易平台,利用SaaS赋能中小商户。正因如此,房多多也曾被称为“产业互联网SaaS第一股”。

结合房地产与互联网模式,这样独特的商业模式一度让房多多受到资本市场疯狂追捧。2015年完成23亿美元的C轮融资后,房多多估值超过10亿美元;上市仪式上,公司创始人段毅表示,经过8年努力,房多多已成为中国最大的在线房地产交易平台,服务全中国超百万房地产经纪商户。

然而,房多多的SaaS梦想从未真正落地。2021年,房多多包括SaaS解决方案在内的创新举措和其他增值服务收入为2亿元,同比下降44%,占收入的比重仅为178%;而作为一家以SaaS业务为重点的公司,上市以来历年研发费用也逐渐缩水。

据本平台了解,房多多SaaS业务针对房产经纪推出了“多多卖房”、“多多云销”两大产品,针对开发商营销部门则推出了“房云SaaS”产品。

虽然听上去很美,但在地产SaaS这片蓝海中,前有用友、金蝶等更加专业的通用型SaaS服务商堵截,后有广联达、明源云等建筑房产垂直SaaS服务商追赶,房多多离成为行业龙头还有很长一段距离。

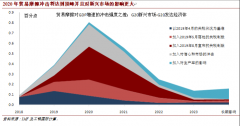

根据华经产业研究院数据,中国房地产产业链软件解决方案市场由2015年约125亿元增至2019年的277亿元,预计2024年市场规模将达到954亿元,开发商以外产业参与者的软件解决方案市场将由2019年约169亿元大幅增长至2024年的585亿元,复合年增长率为22%。

据本平台了解,2019年,中国房地产产业链软件解决方案市场渗透率仅为0.10%,远低于美国市场的55%,也远低于中国其他行业。

而从市场集中度来看,按2019年的合约价值计,前五名参与者约占34%的市场份额,经过几年的发展,至今仍然没有诞生出地位较为稳固的行业龙头。

为了寻找其他增长点,2020年前后,房多多还曾经尝试拓展地产金融等其他业务。但在房产中介金融业务受到监管后,该部分业务也大幅萎缩。

时至今日,房多多依然对SaaS业务念念不忘。不仅在2021年财报中强调称,“将继续采取新的业务计划来引入更多SaaS解决方案”,还发布了全新“313战略”:连接三类用户,构建一个平台,实现三大业务。

简而言之,公司将以数字化交易平台为基础,通过互联网产品房云APP、房多多APP、多多卖房APP,广泛连接卖家、买家、服务者,以实现新房交易业务、房云SaaS业务和二手房交易三大业务的落地。

然而,随着房地产行业遭遇变革、市场环境趋紧,在这个各大房企都忙于降本增效、开源节流以便合乎“三道红线”要求的时期,与房地产业紧密相关的房产SaaS业务显然也将利润承压。

将房地产SaaS业务玩出更多花样,能够挽救房多多大厦将倾的颓势吗?从短期来看,房地产业的回暖趋势或将为公司业绩带来一定利好,但着眼长远,对于投资者来说,这样的故事还缺乏一些吸引力。

如何获取国内期货配资排名呢?其实也不难,可以通过有一定权威性的配资门户网查询,观察是否正规的配资公司,及时规避不正规经营的配资平台风险,做出理性的判断,特别是要进行实盘模式验证。

文章为作者独立观点,不代表一鼎盈配资观点

股达人2024-03-28

没办法市场没钱,还有一个原因可能是股票太少了或者说还在市场活跃的股票没这么多傻子高位接盘了。它们可能出货不顺利,造成了目前的情况公赢网2024-03-27

大家都在寻真正能冲上天的股票,但又不愿意做长线,因套怕了,现在就有一个好股,茅台的儿子,股价极底。愿意放吗?汇盈盘2024-03-24

就两个方向,5G基站储能加能源电子是科信技术,充电桩是兆股票份,都是低位。安全发太晚了,我没有进,科信技术。哎,明天看开盘了,科信应该是5G基站储能最正宗的,已经进入中国移动和爱立信的供应链,而且还是低位,充电桩储能不知道是哪一个。已经明确能源电子的两个方向就是5G基站和充电桩的光伏和储能应用方向。京海策略2024-03-21

刚售楼处打来电话推销房子说绿化面积达到55%,要不要考虑一下?我跟他说谢谢不要了,我居住地方绿化面积达到95%他说不可能,你住在哪个市啊我说股票,他就把电话挂了子牛在线2024-03-07

股票是投机天堂。这些炒的飞起的公司几乎都是先进AI降维打击的对象。可能受益的也就腾讯、阿里等极少数公司